Податкові призначення ПДВ

Для відображення господарської операції в обліку ПДВ треба визначити її податковий статус з точки зору податкового законодавства України.

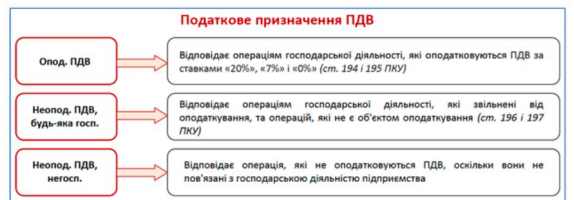

Для відображення господарської операції в обліку ПДВ треба визначити її податковий статус з точки зору податкового законодавства України. Для цих цілей використовується параметр обліку ПДВ - податкове призначення ПДВ.

Значення цього параметру визначає, придбані чи активи для використання в оподатковуваних, не оподатковуваних ПДВ операцій або ж в тих і інших.

Податкове призначення ПДВ застосовується:

- Для визначення права на податковий кредит (виникнення податкових зобов'язань);

- Для контролю над цільовим використанням активів і витрат.

Податкове призначення ПДВ вказується:

- У звичайних оперативних документах покупок, продажів і оплати;

- У податкових накладних;

- У регламентних і спеціальних документах податкового обліку ПДВ. Наприклад, в прикладному рішенні «BAS Бухгалтерія» передбачені регламентні документи з обліку ПДВ: «Реєстрація авансів (складний облік ПДВ)», «Коригування очікуваного й підтвердженого ПДВ».

Примітка. Ставка ПДВ і податкове призначення ПДВ не завжди однозначно відповідають один одному.

Добкладніше про всі нюанси ПДВ читайте в нашій статті https://csoprocom.com.ua/info/articles/podatkovi-pryznachennya-pdv/

Коментарі

Невірно заповнені поля відзначені червоним.

Будь ласка, перевірте форму ще раз.

Ваш коментар відправлений і буде доступний на сайті після перевірки адміністратором.

Інші статті в категорії Бізнес планування, аналітика Економіка, бухгалтерія та облік Фінанси, страхування