Прибыльность ресторана. Часть 2

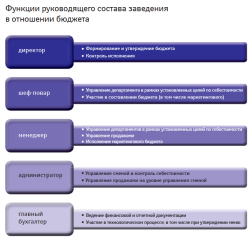

С точки зрения работы непосредственно с бюджетом основными людьми являются, несомненно, директор, шеф-повар, менеджер, администратор и главный бухгалтер. За что же конкретно отвечает каждый из них?

На золотом крыльце сидели директор, шеф-повар и главный бухгалтер

За что каждый из них отвечает с точки зрения бюджета и почему главбух не должен выполнять не свои функции

Александр Мусатов, совладелец и исполнительный директор компании Restteam, тренер-консультант.

С точки зрения работы непосредственно с бюджетом основными людьми являются, несомненно, директор, шеф-повар, менеджер, администратор и главный бухгалтер. За что же конкретно отвечает каждый из них?

Можно долго дискутировать по этому поводу, но в результате мы все же придем к выводу, что директор должен бюджет формировать и утверждать – у владельца, инвестора данного предприятия. То есть ставить цели на следующий период как по обороту, так и по расходу своих статей. А далее он должен осуществлять контроль исполнения непосредственно по всем департаментам, которые или тратят, или зарабатывают деньги.

Шеф-повар также работает с бюджетом с точки зрения управления своим департаментом в рамках установленных целей по себестоимости. И именно с шеф-повара следует спрашивать директору, почему в прошлом месяце у нас повысились затраты на закупку товара – почему шеф-повар их не регулировал? Почему у него повышенное списание и прочее, прочее, прочее? И бывали такие случаи, что сотрудники, занимающиеся визуальным составлением меню, ставили шеф-повара перед фактом: «Вот как у нас будут выглядеть новые блюда! Потому что мы пригласили фотографа, и он их так сфотографировал!» А он уже давно все поменял, и в результате гость видит на картинке одно, а повара готовят совсем по-другому. Я уж не говорю о том, что не во многих компаниях шеф-повара имеют отношение к составлению маркетингового плана и вообще – к маркетинговой активности. Поэтому второй задачей шеф-повара после управления департаментом в рамках установленных целей по себестоимости должно быть участие в составление бюджета (в том числе маркетингового).

Разница между менеджером и администратором определяется не всегда и не во всех заведениях. Я для себя ее определил так. Администратор – человек, работающий в зале и фактически не несущий ответственности ни за что, кроме как за организацию работы смены. А менеджер чаще всего имеет отношение к тому или иному департаменту или направлению: бар-менеджер; менеджер по официантам; менеджер по персоналу; менеджер, отвечающий за административную работу.

В функции менеджера входит управление департаментом в рамках, опять же, установленных целей по себестоимости; управление продажами – потому что этот человек, в отличие от шеф-повара, имеет отношение к формированию оборотных средств; исполнение маркетингового бюджета. Никогда нельзя забывать, что маркетологи или сам директор составят гениальный маркетинговый план, но он провалится, потому что на местах он будет реализован криво или не будет реализован вообще. За это кто-то должен отвечать – в том числе менеджер.

Задачей администратора является управление сменой, контроль себестоимости по тем направлениям, на которые он может повлиять – расходные материалы, технические средства и прочее, - и управление продажами на уровне смены. Да, администратор, возможно, не будет рассчитывать цели по продажам, но контролировать исполнение этих целей по продажам со стороны рядовых сотрудников, их мотивировать и наставлять он обязан.

В чем же функция главного бухгалтера? Иногда мнения участников рынка расходятся до противоположных. Мне говорят: «Бухгалтер принимает участие в составлении бюджета!» «Он ставит цели по расходным статьям!» Но прежде чем что-либо подобное утверждать, давайте вспомним, что такое бухгалтерия вообще: это вспомогательный департамент, который получает информацию, обрабатывает ее и выдает в виде определенных отчетов. Кому эти отчеты нужны?

Банальный пример: инвентаризация. Раз в месяц мы собрали комиссию, заранее предупредили всех сотрудников, что будет инвентаризация, на ней присутствуют директор, главбух и еще кто-то - и именно главный бухгалтер начинает что-то подсчитывать, заносить в списки, формировать какие-то отчеты, которые потом предоставляются директору. Что он там видит? Разницу в плюсах и минусах именно в деньгах, товар не просматривается вообще, и даже если он попытается проанализировать разницу именно по товару, то все равно ничего не поймет, потому что за месяц могло произойти все, что угодно, - и произошло, и откуда взялись эти плюсы и минусы, непонятно. Поэтому результаты инвентаризации отдаются главному бухгалтеру, который должен свести дебет с кредитом, плюс на минус скомпенсировать – и вроде бы все счастливы. Зачем тогда нужен директор? Зачем ему эти отчеты? Кто работает с отчетами по прибылям и убыткам, кто анализирует предыдущую деятельность для того, чтобы понять, что в этом месяце мы сократили расходы по тем или иным статьям и в следующем можем перераспределить средства и перебросить их, например, на маркетинг?..

Нет, есть главный бухгалтер, который несет эту ношу. И не потому, что менеджер, или директор, или шеф-повар плохие профессионалы или лентяи, а потому что зачастую именно главный бухгалтер разбирается в цифрах гораздо лучше, чем тот самый директор: он видит движение денег и понимает, «что почем». А что делает директор? Или менеджер того или иного департамента? И зачем они в этом случае вообще нужны? Неясно.

Поэтому главный бухгалтер никак не должен выполнять функции директора или менеджера. В его функции входит только ведение финансовой и отчетной документации, а также участие в технологическом процессе, в том числе при утверждении меню.

В следующей статье мы рассмотрим два основных подхода к составлению бюджета заведения. Первый – бюджет, составленный «снизу вверх»: когда есть достаточно квалифицированные исполнители, которые могут собрать на этапе подготовки необходимую информацию, передать ее руководителю, и он уже сведет ее в нужный ресторану документ. Второй – бюджет, составленный «сверху вниз»: он требует от руководства четкого понимания основных особенностей организации.

Коментарі

Невірно заповнені поля відзначені червоним.

Будь ласка, перевірте форму ще раз.

Ваш коментар відправлений і буде доступний на сайті після перевірки адміністратором.

Інші статті в категорії Готельно-ресторанний бізнес, туризм, HoReCa